トップページ > 数次相続がある場合に必要な戸籍

数次相続がある場合に必要な戸籍

数次相続とは?

数次相続(すうじそうぞく)とは、相続が開始して遺産分割協議が終わる前に相続人が亡くなり、新たな相続が発生する状況のことを指します。

最初の相続を「一次相続(いちじそうぞく)」、次の相続を「二次相続(にじそうぞく)」といいます。

数次相続の流れと相続関係

数次相続が発生した場合、二次相続の被相続人が持っていた一次相続の相続分を、二次相続の相続人が相続します。その結果、二次相続の相続人が一次相続の遺産分割協議に参加することになります。

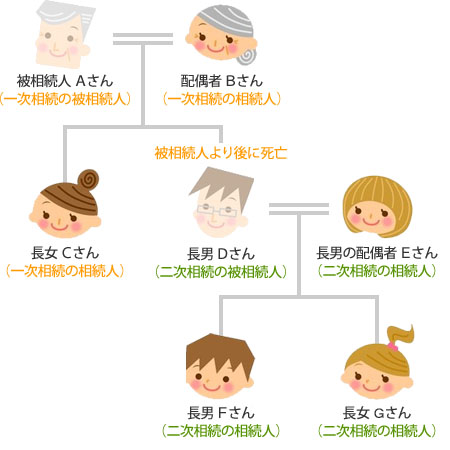

【 例 】相続人だった長男が被相続人より後に亡くなったケース

上のケースの場合、長男Dさんが「二次相続の被相続人」です。

長男Dさんの配偶者Eさん、Dさんの子FさんとGさんの3人が「二次相続の相続人」になり、一次相続の相続人(配偶者Bさん、長女Cさん)とともに、一次相続の被相続人Aさんの遺産分割協議を行います。

数次相続が発生したときの相続人

- Aさんの死亡(一次相続開始)

相続人:配偶者Bさん、長女Cさん、長男Dさんの3人 - 長男Dさんの死亡(二次相続開始)

相続人:配偶者Eさん、子Fさん、子Gさんの3人 - 一次相続の遺産分割協議

相続人:Bさん、Cさんに加えて、Eさん、Fさん、Gさんの計5人

数次相続が発生したときの相続分

- 一次相続開始時点(Aさんの死亡時点)の相続分

配偶者Bさん(2分の1)、長女Cさん(4分の1)、長男Dさん(4分の1) - 二次相続開始時点(長男Dさんの死亡時点)の相続分

配偶者Bさん(2分の1)、長女Cさん(4分の1)、Dさんの配偶者Eさん(8分の1)、子Fさん(16分の1)、子Gさん(16分の1)

二次相続の相続人は、二次相続の被相続人が持っていた一次相続の相続分を相続します。上のケースでは、Dさんが持っていた一次相続の相続分(4分の1)を、配偶者Eさんと子F・Gさんが法定相続分の割合(配偶者は2分の1、子2人は各4分の1)で相続します。

数次相続がある場合に必要な戸籍

二次相続では、二次相続の相続人が一次相続の遺産分割協議に参加する必要があるため、二次相続の相続人を特定するための調査が必要です。

この調査を行うには、一次相続の被相続人に関する戸籍に加え、二次相続の被相続人に関する戸籍も取得する必要があります。

上記のイラストのケースの場合、以下の4種類の戸籍が必要になります。

- 一次相続の被相続人(Aさん)の出生から死亡までの連続した戸籍

- 一次相続の相続人(Bさん、Cさん)の戸籍

- 二次相続の被相続人(Dさん)の出生から死亡までの連続した戸籍

- 二次相続の相続人(Eさん、Fさん、Gさん)の戸籍

重複する部分の戸籍は1通で足ります。上のケースではDさんの婚姻から死亡までの部分がAさんの戸籍と重複するので別途取得は不要です。

代襲相続との違いと注意点

似た制度として「代襲相続」がありますが、以下の点で異なります。

- 代襲相続:亡くなった方の子が相続人(代襲相続人)になる制度

- 数次相続:亡くなった方の相続人が相続人になる制度

代襲相続では相続人は被代襲者の子に限定されますが、数次相続では相続人の範囲が広がります。

数次相続の注意点

数次相続の相続人は子に限定されません。二次相続の被相続人に配偶者がいれば、その配偶者も相続人になります。

また、二次相続の被相続人に離婚歴があり、前婚の配偶者との間に子がいる場合、その「前婚の子」も二次相続の相続人になります。

この場合、その「前婚の子」の戸籍も必要ですので、現在の本籍地がわからない場合は戸籍を辿って調査する必要があります。

また、現住所が不明な場合には、戸籍の附票の写しを取得して調べ、連絡を取る必要がある場合もあります。

数次相続では、面識のない相続人が遺産分割協議に参加する可能性が高く、通常の協議と比べて難航することが予測されます。そのため、十分な準備と適切な調査が重要です。

まとめ

数次相続がある場合、相続人の人数が増えるとともに必要な戸籍の数が多くなる傾向にあります。

被相続人の戸籍に加えて、見ず知らずの相続人に関する戸籍取得や現住所調査が必要な場合もあります。

「面倒そう」「自分でできるかな?」と不安をお感じでしたら、専門家による戸籍収集代行サービスの利用を検討するのも一つの方法です。

弊所では、安心定額制の戸籍収集代行サービス(戸籍収集まるごとパック)をご提供しております。ぜひお気軽にご活用ください。

相続に必要な戸籍に関するお役立ちページ

行政書士石川法務事務所

行政書士 石川秀樹

日本行政書士会連合会所属

登録番号 第07190756号

愛知県行政書士会所属

会員番号 第4304号

【自己紹介】

愛知県名古屋市にある行政書士石川法務事務所の石川と申します。開業以来、相続アドバイザー行政書士として、有料、無料、オンライン、オフラインを問わず、数多くの相続業務に携わってきました。その経験をフルに活かし、相続手続きでお困りの方々をサポートさせていただくことに人生の情熱をかけています!

行政書士石川法務事務所

〒453-0042

愛知県名古屋市中村区大秋町4-64

ソレイユYK101

TEL:052-977-4557

営業時間 /9:00~21:00

定休日/年中無休

E-mail:info@e-koseki.com

URL:https://www.e-koseki.com/